Unter welchen Voraussetzungen können Sie einen Autokredit widerrufen?

Autokredit widerrufen: Nicht nur Diesel-Kunden können von fehlerhaften Widerrufsbelehrungen profitieren!

In Zeiten des Dieselskandals suchen gerade Diesel-Fahrer nach Möglichkeiten, ihr Fahrzeug wieder loszuwerden oder Gelder zurückzuerhalten. Haben diese das Fahrzeug etwa über einen Kredit finanziert, können sie dabei unter Umständen von fehlerhaften Kreditverträgen profitieren. Doch der Widerruf von einem Autokredit kann neben Diesel-Haltern natürlich auch für andere Fahrzeugeigentümer von Interesse sein.

Wir wollen betrachten, unter welchen Umständen der Widerruf von Autokrediten möglich ist: Welche Fehler ermöglichen den Einsatz eines “Widerrufsjokers”? In welcher Form können Sie einen Autokredit widerrufen? Sollte ein Anwalt hierfür zu Rate gezogen werden?

Grundsätzlich gilt: Einen Autokredit zu widerrufen, ist bis 14 Tage nach Abschluss des Kreditvertrages ohne Angabe von Gründen möglich. Dieses Widerrufsrecht steht jedem Verbraucher, der einen Kredit aufnimmt, gesetzlich zu. Nach Ablauf der Widerrufsfrist jedoch ist der Widerruf von einem Autokredit nur noch im Ausnahmefall möglich und an bestimmte Voraussetzungen gebunden.

Inhaltsverzeichnis:

FAQ: Widerruf von einem Autokredit

Wann können Sie einen Autokredit widerrufen?

Die gesetzliche Widerrufsfrist beträgt 14 Tage. Allerdings kam es in den vergangenen Jahren in vielen Kreditverträgen zu fehlerhaften Widerrufsbelehrungen. Aus diesem Grund begann die Widerrufsfrist in vielen Fällen noch gar nicht zu laufen. Das heißt für Verbraucher: Sie haben unter Umständen auch Jahre später noch ein Recht, den Autokredit zu widerrufen. Welche Fehler dies ggf. begründen, lesen Sie hier.

Können Sie einen Autokredit auch ohne Anwalt widerrufen?

Grundsätzlich bedarf es bei einem Vertragswiderruf keiner anwaltlichen Vertretung. Allerdings hat die Beauftragung von einem Anwalt wesentliche Vorteile, insbesondere dann, wenn ein gerichtliches Verfahren am Ende unumgänglich ist. Mehr zu den Vorteilen einer anwaltlichen Vertretung erfahren Sie hier.

Wie funktioniert der Widerruf von einem Autokredit?

Zunächst genügt ein schriftlicher Widerruf von einem Autokredit, den der Betroffene bzw. deren Rechtsbeistand an die kreditgebende Bank übermittelt. Wie ein Widerrufsschreiben aussehen kann, zeigt dieses kostenlose Muster. Erkennt der Kreditgeber diesen nicht an, ist ein gerichtliches Verfahren häufig unumgänglich.

Welche Autokredite sind betroffen? Fehlerhafte Widerrufsbelehrungen finden sich häufig in Kreditverträgen, die ab dem 13.06.2014 geschlossen wurden. Betroffen sind dabei Kreditverträge aller Marken und Modelle, nicht nur solche, die mit den großen Autobanken abgeschlossen wurden. Nach einem aktuellen Urteil des Europäischen Gerichtshofes sind nunmehr sogar Kreditverträge seit dem Jahr 2010 von entsprechenden fehlerhaften Widerrufsbelehrungen betroffen (EuGH-Urteil vom 26.03.2020).

Weiterführende Ratgeber zum Widerruf von Autokrediten

Weist die Widerrufsbelehrung beim Vertrag für einen Autokredit Fehler auf, ist unter Umständen auch noch Jahre nach dem Abschluss eine Rückabwicklung möglich. Experten sprechen in diesem Zusammenhang vom sogenannten Widerrufsjoker. Mehr dazu erfahren Sie hier. » Weiterlesen...

Wollen Sie Ihren Autokredit kündigen? Bevor Sie das tun, ist eine Prüfung der Vertragsunterlagen ggf. sogar mit der Hilfe eines Anwalts ratsam. Denn unter gewissen Voraussetzungen können Sie einen Autokredit etwa bei der BMW-Bank widerrufen und das Auto gegen Rückerstattung zurückgeben. Mehr dazu in diesem Beitrag. » Weiterlesen...

In der Vergangenheit gab es immer wieder Gerichtsurteile, die dazu geführt haben, dass durch sog. Widerrufsjoker Kreditverträge noch lange Zeit nach der eigentlichen Frist aufgelöst werden konnten. Wie sieht es mit einer Finanzierung bei der Audi-Bank aus? Ist auch hier der Einsatz eines solchen Jokers möglich? » Weiterlesen...

Ein Widerruf eines Autokredits bei der Mercedes-Bank ist an bestimmte Voraussetzungen und gesetzliche Regelungen gebunden. Welche das sind und was bezüglich der Widerspruchsfrist gilt, erläutert unser Ratgeber. » Weiterlesen...

Autokäufer mit einem Kreditvertrag bei der VW-Bank sollten diesen überprüfen. Fehlerhafte Widerrufsbelehrungen ermöglichen mitunter eine Rückabwicklung. Unser Ratgeber informiert, wann das so sein kann. » Weiterlesen...

Welche Möglichkeiten haben Autokäufer, wenn der Kreditvertrag fehlerhaft oder die Widerrufsbelehrung unvollständig ist? Wann bei fehlerhaften Autokrediten ein Widerruf möglich ist, erfahren Sie hier. » Weiterlesen...

Widerruf vom Autokredit: Welche Fehler können ihn im Einzelfall begründen?

Ist die Widerrufsfrist von 14 Tagen abgelaufen, so gestaltet es sich regelmäßig schwierig, von Kreditverträgen doch noch zurücktreten zu können. Doch in zahlreichen Fällen haben Banken bei der Vergabe von Darlehen Fehler in den Widerrufsinformationen gemacht. Jeder Kreditnehmer muss im Rahmen eines Kreditvertrages über sein Recht auf Widerruf belehrt werden.

Den Widerruf von einem Kfz-Kredit oder anderen Kreditverträgen können Verbraucher dabei ggf. auf zwei unterschiedliche Sachverhalte stützen:

formale Fehler

inhaltliche Fehler

Formal fehlerhaft kann ein Kreditvertrag etwa sein, wenn bestimmte Pflichtangaben fehlen. Diese ergeben sich aus § 492 Bürgerliches Gesetzbuch (in Verbindung mit den hierin genannten Rechtsvorschriften). Zu den Pflichtangaben zählen etwa folgende Hinweise:

Dank Widerrufsjoker Geld zurück? Der Widerruf von einem Autokredit ist aufgrund fehlerhafter Widerrufsbelehrungen oftmals möglich.

Kreditgeber (und ggf. -vermittler)

Nettokreditbetrag, Gesamtkosten und Angaben zu Teilzahlungen

Vertragslaufzeit

effektiver Jahreszins und Sollzinssatz

Verzugszinsen

Widerrufsbelehrung

zuständige Aufsichtsbehörde

Inhaltlich fehlerhaft kann eine Widerrufsbelehrung etwa sein, wenn in dieser nicht auf die möglichen Folgen eines Widerrufs, den Fristbeginn des 14-tägigen Widerrufsrechts oder den Adressaten hingewiesen wird. Auch Fehler bei der Berechnung einer Vorfälligkeitsentschädigung, die bei vorzeitiger Ablösung oder Kündigung des Vertrages fällig sein kann, können im Einzelfall einen Widerruf vom Autokredit begründen.

Außerdem wird in Verträgen häufig an unterschiedlichen Stellen auf das Widerrufsrecht hingewiesen. Gibt es zwischen den einzelnen Passagen innerhalb eines Vertrages Abweichungen oder Widersprüche, kann die Widerrufsbelehrung insgesamt ggf. unwirksam sein.

Mögliche Folge entsprechender Fehler:Die Widerrufsfrist beginnt mitunter gar nicht erst zu laufen. Es ist dem Kreditnehmer damit im Einzelfall möglich, auch Jahre später noch einen wirksamen Widerruf gegen den Autokredit zu erklären (sog. “Widerrufsjoker”). Ist ein hierauf gestützter Widerruf gegen den Autokredit erfolgreich, geht das Fahrzeug zurück an die kreditgebende Bank. Der Kreditnehmer erhält bis dato geleistete Zahlungen zurück. Bei einer Ablöse oder Kündigung des Kreditvertrages würden stattdessen Vorfälligkeitsentschädigungen vonseiten der kreditgebenden Bank möglich sein. Mehr zur Vorfälligkeitsentschädigung erfahren Sie auf vorfaelligkeitsentschaedigung.net.

Beim Widerruf von einem Autokredit ist eine Nutzungsentschädigung zudem regelmäßig seitens der Bank ebenfalls nicht zulässig. Auch für entsprechende Forderungen seitens des Kreditgebers bedürfe es nach Einschätzung des EuGH ebenfalls einer wirksamen Widerrufsbelehrung.

Achtung! Grundsätzlich bedarf es bei jedem Kreditvertrag einer detaillierten Prüfung der Vertragsinhalte und der Gestaltung der Widerrufsinformationen. Hierfür ist die Beauftragung von Anwalt sinnvoll. Wollen Sie Ihren Autokredit widerrufen, kann ein Anwalt Ihre Verträge genauestens auf mögliche Fehler hin überprüfen und auch im Zuge eines möglichen Gerichtsverfahrens gegen den Kreditgeber tatkräftig unterstützen.

Urteil des EuGH zum Widerruf von Autokrediten

Am 9. September 2021 äußerte sich der EuGH in einem Urteil über den Widerruf von Autokrediten.

Am 9. September 2021 hat der Europäische Gerichtshof (EuGH) in einem Urteil (Az.: C-33/20, C-155/20 und C-187/20) entschieden, dass ein Darlehensnehmer auch noch Jahre nach Abschluss des Kreditvertrages diesen widerrufen kann, wenn im Kreditvertrag unzureichende Pflichtangaben stehen.

Folgende Pflichtangaben hält der EuGH für erforderlich:

Der Darlehensnehmer muss – für denn Fall, dass er mit den Kreditraten in Verzug gerät – auf den konkreten Verzugszinssatz hingewiesen werden.

Die Form der Anpassung des Verzugszinssatzes muss genau erklärt sein.

Im Kreditvertrag müssen Informationen zur Durchführung und den Voraussetzungen außergerichtlicher Beschwerde- und Rechtsbehelfsverfahren enthalten sein.

Autobanken müssen Darlehensnehmer über die Höhe der Vorfälligkeitsentschädigung in “leicht nachvollziehbarer Weise” informieren.

Fehlen diese Angaben oder sind nicht in ausreichender Form vorhanden, ist laut EuGH der Widerruf des Kreditvertrages auch noch lange nach der gesetzlichen Widerrufsfrist möglich. Doch Achtung! EuGH und BGH (Bundesgerichtshof) sind sich in diesen Punkten uneinig. Bevor Sie also Ihren Autokredit widerrufen, sollten Sie sich rechtlich beraten lassen.

Widerruf von einem Autokredit auch ohne Anwalt möglich?

Sie wollen Ihren Autokredit widerrufen? Lassen Sie Ihren Darlehensvertrag anwaltlich prüfen.

Grundsätzlich besteht kein Anwaltszwang, wenn Sie einen Autokredit widerrufen wollen. Sie können einen Widerruf damit auch eigenständig gegenüber dem Kreditgeber formulieren. Das Problem hierbei ist jedoch, dass eine fehlerhafte Widerrufsbelehrung oder anderweitig fehlerhafte Verträge nicht in jedem Fall auch tatsächlich einen erfolgreichen Widerruf bedeuten. Juristischen Laien ist es damit kaum möglich, die Chancen eines Widerrufs angemessen einzuschätzen. Ein erhöhtes Prozessrisiko kann den Verbraucher am Ende damit weit mehr kosten – und auf dem Kredit bleibt er am Ende schlimmstenfalls auch sitzen.

Es ist daher stets empfehlenswert, die Verträge für einen Autokredit vor einem Widerruf von einem Anwalt prüfen zu lassen. Die Vorteile:

Ein Anwalt kann auf Grundlage seiner Erfahrungen die Vertragsbestandteile genau auf unterschiedlichste Fehler hin untersuchen und so mögliche Angriffspunkte für einen Widerruf vom Autokredit ausmachen.

Aufgrund der entdeckten Fehler kann er in Zusammenschau mit bis dato gefällten Urteilen die Erfolgsaussichten eines Widerrufs realitätsnah bewerten.

Er kann hiernach einen qualifizierten Widerruf formulieren, in dem er geeignete Begründungen gegenüber der kreditgebenden Bank anführt. Die exakte Formulierung ist bei derartigen Schreiben von großer Bedeutung, sollen sie doch Klarheit schaffen und Angriffsmöglichkeiten gering halten.

Spätestens dann, wenn es zu einem Gerichtsverfahren kommt, weil die Bank den Widerruf von dem Autokredit nicht akzeptiert, sollten Sie einen Anwalt hinzuziehen. Da es in Kreditverträgen häufig um hohe Summen geht, fallen auch oftmals hohe Prozesskosten an. Wird am Ende gegen Sie entschieden, können Ihnen unter Umständen sogar die gegnerischen Prozesskosten auferlegt werden.

Gegebenenfalls tritt auch eine vorhandene Rechtsschutzversicherung beim Widerruf von Ihrem Autokredit für die entstehenden Verfahrens- und Anwaltskosten ein.Wenden Sie sich an Ihren Versicherungsgeber, um eine mögliche Deckungszusage prüfen zu lassen. Ausschlaggebend ist dabei, für welche Rechtsbereiche Sie die Rechtsschutzversicherung abgeschlossen haben. Im Falle eines Widerrufs sollten etwa Angelegenheiten im Bereich des Vertragsrechts abgedeckt sein.

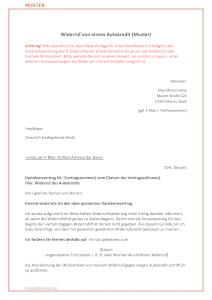

Wie funktioniert der Widerruf bei einem Autokredit? Muster für den schriftlichen Widerruf

Im Folgenden stellen wir Ihnen für einen möglichen Widerruf von einem Kfz-Kredit eine Vorlage zur Verfügung. Beachten Sie dabei jedoch unbedingt, dass, wollen Sie Ihren Autokredit widerrufen, dieses Muster keine Garantien für Wirksamkeit oder Erfolg gibt. Es soll lediglich der Veranschaulichung dafür dienen, wie ein entsprechender Widerruf ggf. formuliert werden kann. Verwenden Sie diesen Musterbrief für Ihren Widerruf von einem Autokredit deshalb bitte nicht ungeprüft. Holen Sie im Zweifel stets den Rat eines Anwalts ein, um Widerrufsschreiben entsprechend prüfen, individuell anpassen und wirksam formulieren zu lassen.

Widerruf von einem Autokredit (Muster)

[Name und Anschrift des Kreditnehmers]

[Anschrift der kreditgebenden Bank]

-vorab per E-Mail: [E-Mail-Adresse der Bank]-

[Ort, Datum]

Darlehensvertrag Nr. [Vertragsnummer] vom [Datum des Vertragsschlusses]

Hier: Widerruf des Autokredits

Sehr geehrte Damen und Herren,

hiermit widerrufe ich den oben genannten Darlehensvertrag.

Ich wurde aufgrund Ihrer fehlerhaften Widerrufsbelehrung nicht richtig darüber informiert, ab wann die Widerrufsfrist genau zu laufen begann. Damit sind die Voraussetzungen für den Beginn der vierzehntägigen Widerrufsfrist derzeit nicht gegeben. Aus diesem Grunde bin ich dazu berechtigt, von dem mir gesetzlich gewährten Widerrufsrecht Gebrauch zu machen.

Ich fordere Sie hiermit deshalb auf, mir bis spätestens zum

[Datum – angemessene Frist setzen, i. d. R. zwei Wochen ab erklärtem Widerruf]

die Anerkennung der Wirksamkeit von meinem Widerruf gegen obigen Autokredit schriftlich zu quittieren.

Ferner fordere ich Sie auf,

mir schriftlich zu bestätigen, dass ab Zustellung dieses Schreibens keine Ansprüche mehr auf Zahlung von Vertragszinsen und Tilgung der vertraglich vereinbarten Raten bestehen.

sämtliche von mir bisher geleisteten Tilgungsleistungen (Raten, Zinsen, Sondertilgung) innerhalb von 30 Tagen nach Zustellung dieses Widerrufs an mich zurückzuzahlen. Nach meiner Berechnung handelt es sich hierbei um einen Gesamtbetrag in Höhe von [Betrag einfügen] Euro. Kommen Sie zu einer hiervon abweichenden Summe, bitte ich um schriftliche Mitteilung hierüber innerhalb von 10 Tagen ab Zustellung dieses Widerrufs.

Bleibt eine fristgerechte Antwort Ihrerseits aus, gehe ich davon aus, dass Sie den Widerruf von oben genanntem Autokredit stillschweigend nicht akzeptieren. Weitere Zahlungen auf den oben genannten Darlehensvertrag erfolgen ohne Anerkennung einer Rechtspflicht (unter Vorbehalt).

Mit freundlichen Grüßen

[Datum, Unterschrift Darlehensnehmer]

Widerruf von einem Autokredit: Vorlage zum Download

Gerne können Sie dieses Muster zum eigenen Gebrauch herunterladen. Im Folgenden finden Sie die Vorlage im PDF- und Word-Format zum Download:

Hinweis: Sind mehrere Personen Kreditnehmer, so müssen diese einen Widerruf von einem Autokredit auch gemeinsam verfassen und unterzeichnen. Bitte wenden Sie sich an einen Anwalt, um prüfen zu lassen, welche formalen und inhaltlichen Vorgaben für einen wirksamen Autokredit-Widerruf in Ihrem Einzelfall zu erfüllen sind.

Jan Frederik Strasmann absolvierte sein Studium an der Universität Bremen. Nach seinem Referendariat am OLG Celle erwarb er in Dublin seinen Master of Laws (LL. M.). Seit 2014 ist er als Rechtsanwalt zugelassen. Als Autor für bussgeldkatalog.org befasst er sich u. a. mit Einsprüchen zum Bußgeldbescheid.

Sehr geehrte Damen und Herren,

Ich habe bei Mercedes Benz Nagl in Erding ein V300 bestellt, Mercedes selbst hat die Finanzierung bei einer externen Bank beantragt (nicht Mercedes Bank) und würde auch genehmigt nach Par Monate ist das Auto bei Mercedes angekommen, die Bank hat aber die Finanzierung abgelehnt.

Was tun????

Muss ich haften?????

Ich sage ich nehme das Auto aber zur gleichen Finanzierungsbedingungen

Werte Herrschaften

Vielleicht könnten Sie ja auch mal wieder Verbrecher oder RASER jagen, anstatt unbescholtenen Bürgern, die Sie ja auch noch finanzieren,

auf den Nerv zu gehen. Aber mit dem neuen Bussgeldkatalog könnt Ihr ja jetzt anständige Bürger richtig zur Ader lassen, nicht wahr!

Sehr geehrte Damen und Herren,

Ich habe bei Mercedes Benz Nagl in Erding ein V300 bestellt, Mercedes selbst hat die Finanzierung bei einer externen Bank beantragt (nicht Mercedes Bank) und würde auch genehmigt nach Par Monate ist das Auto bei Mercedes angekommen, die Bank hat aber die Finanzierung abgelehnt.

Was tun????

Muss ich haften?????

Ich sage ich nehme das Auto aber zur gleichen Finanzierungsbedingungen

Bitte einen Rat

Mit freundlichen Grüßen

Mdallal

Werte Herrschaften

Vielleicht könnten Sie ja auch mal wieder Verbrecher oder RASER jagen, anstatt unbescholtenen Bürgern, die Sie ja auch noch finanzieren,

auf den Nerv zu gehen. Aber mit dem neuen Bussgeldkatalog könnt Ihr ja jetzt anständige Bürger richtig zur Ader lassen, nicht wahr!

F.M